「保険に入るべきか」という話は健常者はもちろん障害者も考える話題だと思ってる。

ただ障害者の場合は健常者と事情が違っていて「病気」がネックになり保険に入れるのかという疑問も出てくる。

また現在、保険を契約している人にとっては保険料を払い続けるべきといった話もある。

今回は障害者は保険に加入すべきかという話をしていく。

障害者の民間保険加入率

障害者は保険に入るべきか、という話の前にそもそも障害者はどれくらい保険を契約しているのか気になったからSNSでアンケートを取ってみた。

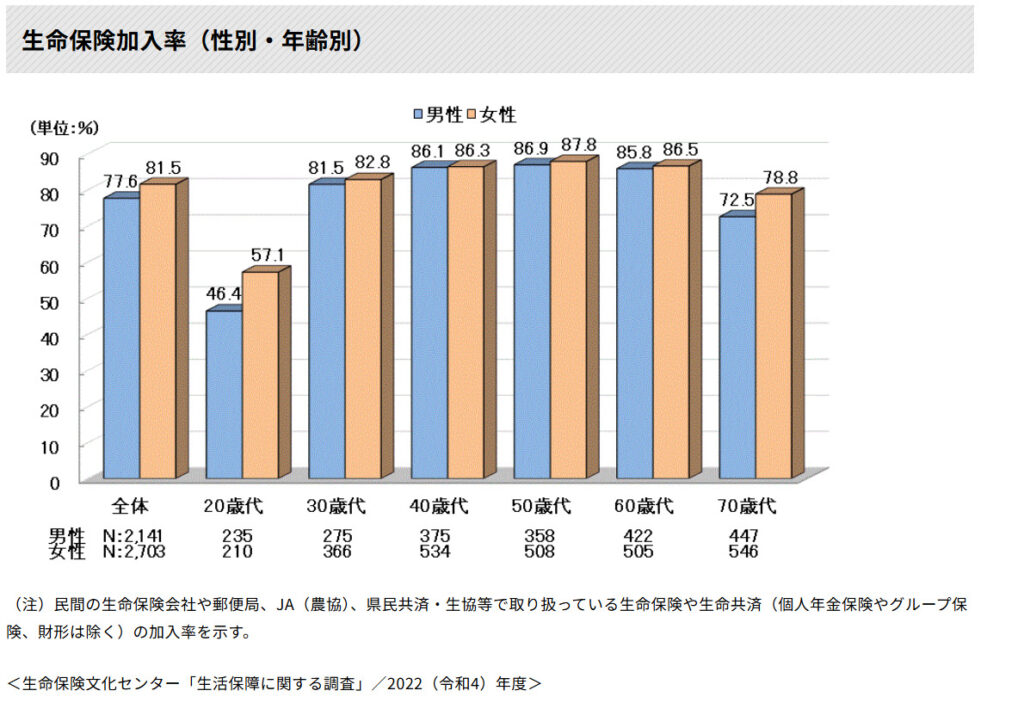

アンケート結果はあくまで参考情報だが、結果を見る限り半数以上の障害者が何かしらの保険を契約していると分かる。公益財団法人 生命保険文化センターの記事によると約8割が生命保険に加入しているという結果だ。

この結果を見る限り障害者の半数近くが保険に入っているのは特段おかしい状況ではない。

またアンケートから分かると思うが病気=保険加入NGというわけではない。

実際に私も保険相談で自分の病気でも入れる保険があると聞いたら実際にあった。

ただ実際に保険に入れるかは病気の内容など人によって異なるので自分が保険に加入できるか気になる人は一度聞いてみるといい。

個人的には保険に加入しなくてもいいと思ってる

ここから個人的な意見になるが障害者は保険に加入しなくていいと思ってる。

理由は2つあるからそれぞれ解説していく。

ただしあくまで私の状況などを考慮した上での結論だから必ずしも障害者=保険不要という暴論にならない点は頭の片隅に置いたうえで読んでほしい。

健康保険が充実しすぎている

まず日本の健康保険が充実しすぎている点だ。保険加入のメリットして万が一のときの治療費や入院費の保証が出てくるが、そもそも日本の場合は健康保険が充実してて収入に応じて毎月の医療費に限度が設定されている。だから個室とか追加課金をしなければ医療費の上限で収まる。

だから毎月の保険料を考えると医療費上限があるので病気になっても莫大な費用にならないから問題と思ってる。

保険料が家計の負担になる

もう1つは保険料が家計の負担になるから保険は不要という理由だ。保険によって異なるが、だいたい毎月数千円から多い人で数万円の人もいる。ただ毎月払っても病気など保険の対象にならない限り保険料は無駄になってしまう(保険だから仕方ないけど)

公益財団法人 生命保険文化センターの2024(令和6)年度「生命保険に関する全国実態調査」によると2人以上世帯の年間保険料は平均35.3万円となっている。毎月 約3万円近くも保険料を払っている。

ここで障害者の多くは年収300万円以下であることを考えると毎月の保険料が負担になるのは間違いない。むしろ保険に入らずその分だけ毎月の保険料を生活の足しにした方がいい。そっちの方が家計の負担もなくなり結果的に幸福だと思う。

節約のために保険の見直しはやるべき

最後に言っておくが保険に入るべきかは個人の状況によって変わってくるから絶対的な正解はない。

ただ保険に入ることで家計を圧迫しているなら保険を解約した方が幸福度は高いだろう。

保険契約をしている人は「本当に保険は必要か?」「家計の圧迫になっていないか?」といった観点から保険の見直しを考えてみるのもありだ。

ただ自分だけでは保険の詳しい内容や料金が分からない人もいると思う。そういう人は無料の保険相談を使ってみるのもありだ。

ただし保険相談をすると保険の案内などはあると思う。ここで間違っても自分が必要と判断した以外に「保険料が上がる」といったケースにはならないようにしたい。

コメント